Volgende topics komen aan bod in dit artikel:

- Aftrekbaarheid van de autokosten op heden

- Aftrekbaarheid van de autokosten vanaf 2023

- Aftrekbaarheid van de autokosten vanaf 2026

- Wat met vracht- en bestelwagens

- Investeren in een laadpaal voor particulieren

- Investeren in een laadpaal voor bedrijven

- Schematische voorstelling

Aftrekbaarheid van de autokosten

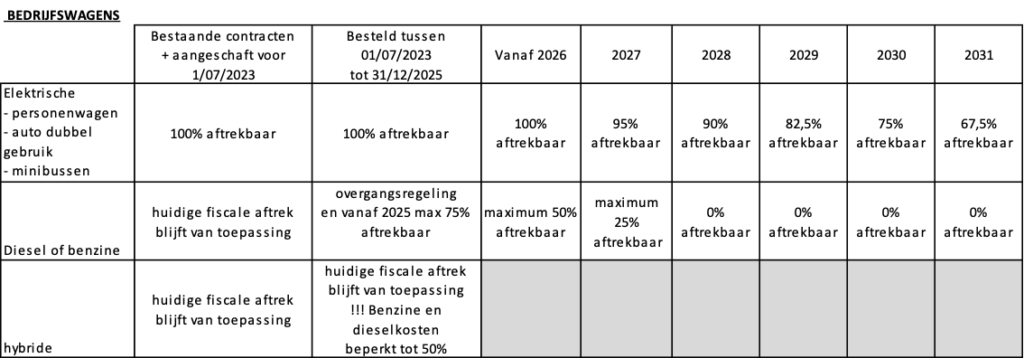

Het wagenpark van bedrijven moet op termijn volledig elektrisch zijn. Om dit proces te versnellen, heeft de federale regering beslist om het fiscaal voordeel van vervuilende bedrijfswagens in te perken. Bijgevolg worden diesel- en benzinewagens afgestraft. De huidige fiscale aftrek blijft van toepassing op bestaande diesel- en benzinewagens tot 1 juli 2023. De regering werkt een overgangsregeling uit waarbij de aftrek van de kosten van deze wagens wordt afgebouwd tot 0% in 2028.

Elektrische bedrijfswagens zijn 100% aftrekbaar. De aftrekbaarheid van de kosten zal vanaf 2027 jaarlijks dalen in functie van de strijd tegen de files. Concreet:

- 2026: 100%

- 2027: 95%

- 2028: 90%

- 2029: 82,5%

- 2030: 75%

- 2031: 67,5%

Wie zich na 1 juli 2023 een hybride wagen aanschaft, zal rekening moeten houden met een fiscale aftrekbaarheid van 50% voor de benzine- of dieselkosten. Op die manier wil de regering bestuurders aanmoedigen om elektrisch te rijden met hun hybride wagen. Op heden is nog niet duidelijk in welke mate de andere kosten van dit soort wagens aftrekbaar zullen zijn of blijven.

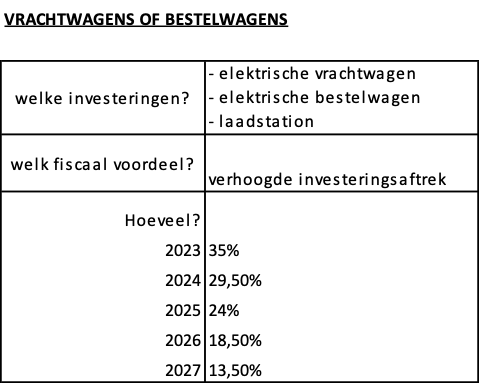

Wat met vracht- en bestelwagens?

Bestelwagens vallen niet onder deze regeling. Heb je een vrachtwagenpark? Dan geniet je vanaf 2023 van een verhoogde investeringsaftrek bij aankoop van een emissievrije vrachtwagen of de investering in een tankinfrastructuur voor waterstof en een elektrisch laadstation. Het percentage van de investeringsaftrek start in 2023 met 35% en neemt jaarlijks af (29,5% in 2024, 24% in 2025, 18,5% in 2026 en 13,5% in 2027).

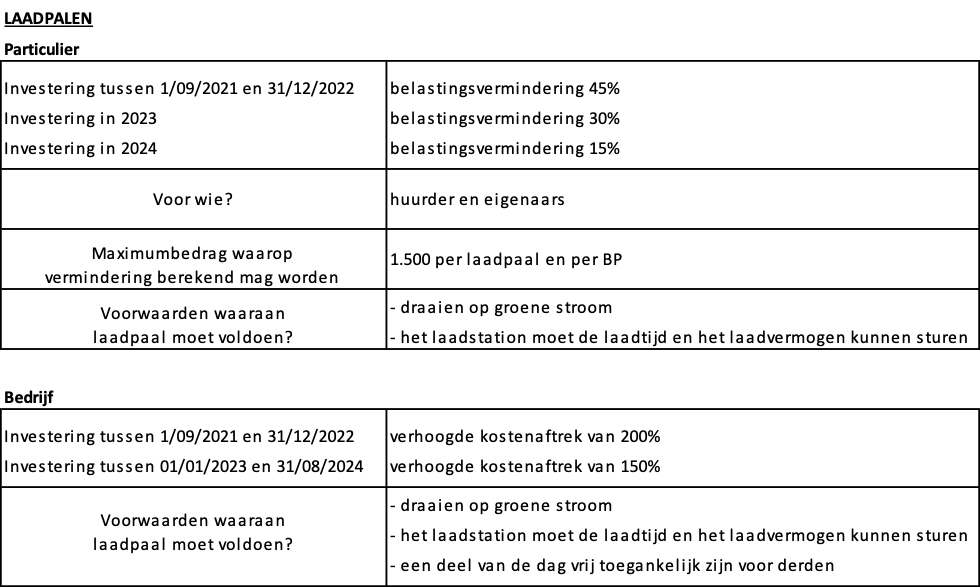

Investeren in een laadpaal

De aankoop of leasing van een elektrische bedrijfswagen brengt de eventuele installatie van een laadpaal met zich mee. Doen of niet doen? Als particulier is het fiscaal gezien zeker interessant: 45% belastingvermindering als je er één koopt tussen 1 september 2021 en 31 december 2022. Het bedrag waarop deze vermindering wordt berekend en verleend, is echter beperkt tot 1500 euro per laadpaal, per belastingplichtige. Daarnaast zijn er technologische en ecologische voorwaarden waaraan de laadpaal moet voldoen:

- Het laadstation moet ‘intelligent’ zijn: laadtijd en laadvermogen kunnen sturen.

- Het laadstation moet draaien op ‘groene stroom’.

Je kan ook met jouw bedrijf investeren in een laadpaal. Investeer je tussen 1 september 2021 en 31 december 2022 in een laadstation? Dan kan je rekenen op een verhoogde kostenaftrek van 200%. Tussen 1 januari 2023 en 31 augustus 2024 geniet je nog steeds van een verhoogde kostenaftrek van 150%. Het laadstation moet aan een bijkomende voorwaarde voldoen: het moet namelijk minstens een deel van de dag vrij toegankelijk zijn voor derden.

Schematische voorstelling